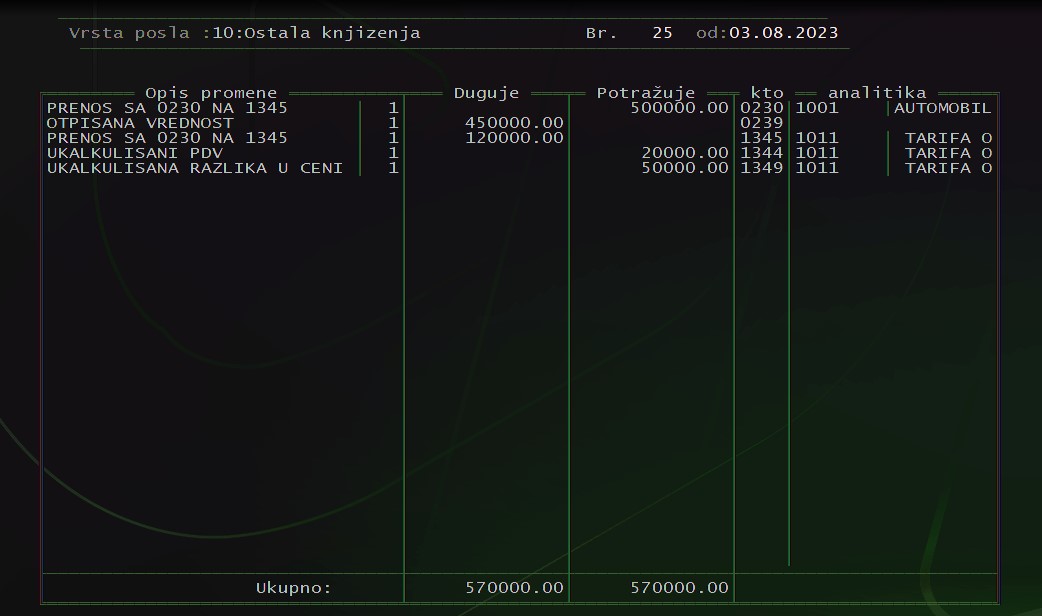

Kada se radi prodaja osnovnog sredstva (OS) nejpre treba uraditi amortizaciju do dana prodaje i proknjižiti obračun. Sledeći korak je prebacivanje OS sa stanja OS-0230 na prodavnicu, na kontu 1340 treba otvoriti šifru artikla sa MP cenom, a na 1345 proknjižiti finansijski ulaz.

Nalog za knjiženje za primer:

Na kontu OS 0230 imamo Automobil koji je nabavljen u julu 2014.god. čija je nabavna vrednost 500000 din. Do momenta prodaje njegova otpisana vrednost, amortizacija je 450.000 dinara. OS se prodaje po ceni od 120.000 dinara sa uračunatim PDV-om od 20% tako da je njegova ukalkulisana razlika u ceni 50.000 dinara (razlika između trenutne i prodajne vrednosti).

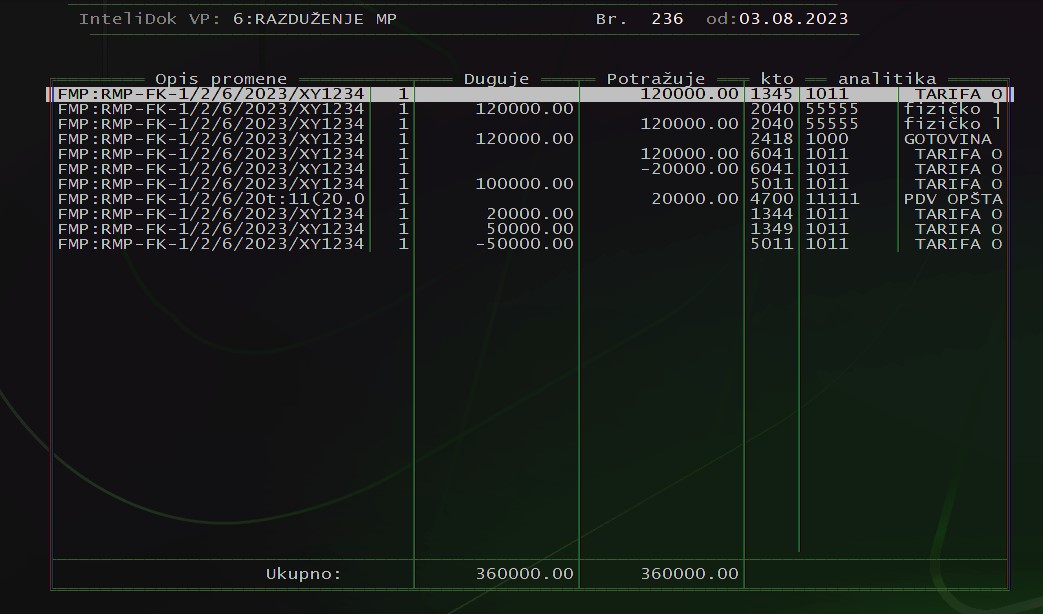

Pri prodaji izdajete fiskalni račun kupcu, a u Lidder-u evidentirate razduženje MP i to na sledeći način:

Novi poslovi/Maloprodaja/Izlaz iz MP, zatim komanda „F” za formiranje specifikacije uz fiskalni račun za kupca-fizičko lice. Broj fiskalnog računa unosite korišćenjem komande „O”. Zatim odaberete šifru arikla iz šifarnika sa konta 1340, a nakon toga komandom „N” odaberete i način plaćanja kupca kako bi razduženje bilo kompletirano i na kraju komanda „K” za knjiženje dokumenta.

Automatski nalog za knjiženje po unetom dokumentu izgledao bi ovako: