PLATE

-

Kako da formiram obračun za isplatu prevoza za dolazak i odlazak s posla? +

Pri formiranju obračuna isplata za zaposlena lica (korak 3.) treba odčekirati polje „Obračun zarada iz radnog odnosa“ i imaćete mogućnost unosa samo iznosa za „Prevoz“, kao i mogućnost da čekirate da je „Iznos prevoza neto“ i da program za obračun „Koristi podatke o prevozu iz matičnih podataka“. Lidder vodi računa o neoporezivom iznosu za troškove prevoza tako da, ako unesete iznos koji je veći od propisanog iznosa, biće obračunat porez od 10% na razliku između isplaćenog i neoporezivog dela.

Ako ste čekirali polje da se koriste podaci o prevozu iz matičnih podataka zaposlenih to znači da će za prevoz biti uzet iznos prevoza koji je unet u matičnim podacima lica, a ne iznos koji ste uneli za obračun, ovo je korisno kada za neka lica isplaćujete veći iznos od iznosa koji isplaćujete za sva lica (npr za sva lice je predviđen iznos od 3200 din za kupovinu mesečne karte, a za jedno lice, koje koristi sopstveni auto za prevoz i donosi račune za utrošeno gorivo, isplaćujete 5000 dinara). -

Kako da uradim obračun za isplatu nadoknade za štetu zbog neiskorišćenog godišnjeg odmora, za lice koje više ne radi jer je prekinut radni odnos? +

Da bi obračun bio ispravan potrebno je uraditi sledeće:

1. Nakon formiranja obračuna promeniti iznos najniže osnovice i neoporezivog iznosa na nulu;

2. Osnovna cena rada mora biti različita od nule;

3. U karnetu, ni u jednoj vrsti vremena, ne sme biti upisana ni jedna osmica, ako se isplata vrši posebno bez isplate zarade za period do koga je lice bilo zaposleno;

4. Željeni iznos za obračun na svim mestima mora biti nula;

5. U odeljku „Dodaci“ treba odabrati dodatak 125: Naknada štete za neiskorišćeni godišnji odmor i za njega uneti obračunati neto ili bruto iznos po danu i uneti „broj puta“ za onoliko dana za koliko se isplaćuje nadoknada.

Nakon unosa parametara vrši se obračunavanje u koraku 3b na uobičajeni način. Na ovo primanje se plaćaju porez i svi doprinosi jer se tretira kao zarada iz radnog odnosa i ima šifru prihoda 101. -

Kako uraditi obračun za novozaposlenog radnika u Lidderu, ako je prijava novog radnika izvršena poslednjeg dana u mesecu, a u slučaju da je taj dan bio neradni dan? Pritom je potrebno, pri obračunu isplate za taj mesec, za to lice obračunati i platiti doprinose na najnižu mesečnu osnovicu za obračun doprinosa i to srazmerno broju dana od prijave. +

Prilikom formiranja novog obračuna to lice će se pojaviti u spisku lica za obračun, ali neće biti čekirano polje „aktivan”.

Potrebno je uraditi sledeće:

1. Čekirati polje „Aktivan”;

2. U karnetu odabrati vrstu vremena „041-Doprinos kada se ne isplati zarada na najnižu osnovu” i uneti bilo koji broj različit od nule u polje za datum prijave;

3. U sledećem koraku uraditi obračunavanje za sve zaposlene, kao i za novozaposleno lice (obračun za novozaposleno lice će biti na najnižu osnovicu obračunatu na osnovu proporcionalnog broja dana).

4. Svi ostali koraci obračuna ostaju isti. -

Kako uraditi obračun u Lidderu za radnika koji je odjavljen prvog dana u mesecu, ako je taj dan bio neradni dan? Pritom je potrebno da pri obračunu isplate za taj mesec, za to lice budu obračunati i plaćeni doprinosi na najnižu mesečnu osnovicu za obračun doprinosa i to srazmerno broju dana do odjave. +

Prilikom formiranja novog obračuna to lice će se pojaviti u spisku lica za obračun, ali neće biti čekirano polje „Aktivan”.

Potrebno je uraditi sledeće:

1. Čekirati polje „Aktivan”;

2. U karnetu odabrati vrstu vremena „041-Doprinos kada se ne isplati zarada na najnižu osnovu” i uneti bilo koji broj različit od nule u polje za datum odjave;

3. U sledećem koraku uraditi obračunavanje za sve zaposlene, kao i za odjavljeno lice (obračun za odjavljeno lice će biti na najnižu osnovicu obračunatu na osnovu proporcionalnog broja dana).

4. Svi ostali koraci obračuna ostaju isti. -

Kako da obračunam platu za zaposleno lice na pola radnog vremena, ako je lice zaposleno samo kod jednog poslodavca i stupilo je na posao sredinom meseca? +

S obzirom na to da se za lica koja su angažovana sa nepunim radnim vremenom, samo kod jednog poslodavca, obračun radi srazmerno broju sati i dana provedenih na radu i u obzir takođe ulazi i srazmerna osnovica za obračun doprinosa, portal PU nije predvideo tu situaciju i zato je potrebno uraditi obračun na stvarnu osnovicu kako bi obračun uspeo da prođe preko PU. -

Kako da obračunam zaradu za preduzetnika koji se opredelio na isplatu lične zarade i koji je zaposlen kod drugog poslodavca, gde su mu plaćeni PiD? Deo šifre prihoda je 106. +

U matičnim podacima primaoca ovo lice treba da bude obeleženo kao primaoc zaposleno lice i da je prijavljen još negde. U njegovom karnetu, za vrstu vremena, treba da bude odabrana vrsta 005:Redovan rad – preduzetnik, a potrebno je uneti i željeni iznos za obračun. Za ovu vrstu primanja obračunava se porez na zarade od 10% i sveobuhvatni doprinos za PIO od 25.5%. -

Da li se plaćaju doprinosi za vlasnika koji je zaposlen u drugoj firmi kao radnik? Ako se plaćaju, koji se plaćaju? +

Vlasnik-osnivač firme (pod pretpostavkom da je njegova firma privredno društvo, a da nije preduzetnik), koji je u radnom odnosu u drugom privrednom društvu ili kod preduzetnika, ukoliko nije upisan u registar kao zastupnik svog privrednog društva i nije zasnovao radni odnos u svom privrednom društvu, plaća samo doprinos za PIO i to po stopi od 25,5%.

Osnivač i dalje zadržava status zaposlenog osiguranika i ne morate da podnosite posebnu prijavu u osiguranje fondu samostalnih delatnosti. Osnivač doo, koji je zaposlen u drugoj firmi i tamo se za njega plaćaju porez i doprinosi, u doo gde je osnivač mesečno obračunava i plaća doprinos za PIO na najnižu mesečnu osnovicu za obračun i plaćanje doprinosa. Plaćanje se vrši do 15. u mesecu za prethodni mesec i to po poreskoj prijavi OD-O koja se podnosi elektronski preko portala PU. -

Dobrovoljno/Dodatno penzijsko i zdravstveno osiguranje - u Dobrovoljni penzioni fond +

- Poseban slučaj 028-Premija za dobrovoljno zdravstveno osiguranje i penzijski doprinos u dobrovoljni penzijski fond (na teret zaposlenog oslobođeno poreza do neoporezivog iznosa po čl.18 st.1 Zakona o porezu na dohodak građana)

- Poseban slučaj 130-Dobrovoljno penzijsko i zdravstveno (na teret poslodavca-oslobođeno i poreza i doprinosa do neoporezivog iznosa po čl.18 st.1 Zakona o porezu na dohodak građana)

Pri unosu dodatka za dobrovoljni fond treba voditi računa da se iznos unosi u istom iznosu koji se i obustavlja od zarade te je iz tog razloga neophodno ostaviti prazno/nepopunjeno polje “je neto”.

Nakon unosa bilo kog od ova dva dobrovoljna PIO/ZDR dodatka neophodno je uneti i obustavu u istom iznosu, s tim što je obavezno čekirati polje “Dobro.pio” desno od polja “Na neto”. Obustavu sa ovakvim obeležjem treba uneti kako bi Lidder imao informaciju da je ta obustava povezana sa dodatkom za dobrovoljni fond. -

Zašto se minuli rad obračunava samo na iznos redovnog rada, a zašto ne na sve elemente zarade (godišnji, regres, topli obrok...)? +

Evo izvoda iz Zakona o radu, nadamo se da će to biti dovoljno da razumete zašto se minuli rad obračunava samo na redovan rad:

U čl.108 stav 1. tačka 4) stoji: Zaposleni ima pravo na uvećanu zaradu u visini utvrđenoj opštim aktom i ugovorom o radu i to po osnovu vremena provedenog na radu za svaku punu godinu rada ostvarenu u radnom odnosu kod poslodavca - najmanje 0,4% od osnovice; A u stavu 5. piše da: Osnovicu za obračun uvećane zarade čini osnovna zarada utvrđena u skladu sa zakonom, opštim aktom i ugovorom o radu.

Poslodavac može, Zakon mu to dozvoljava, da propiše i veći procenat za obračunavanje uvećane zarade na osnovu minulog rada, ali tako veći procenat mora da propiše u svom opštem aktu i ugovoru o radu koji treba da ima sa svim zaposlenima.

Obračun uvećane zarade po osnovu vremena provedenog na radu (minulog rada) podrazumeva uvećanje zarade samo na vreme koje je provedeno na radu, a ne i na dodatke/nadoknade koji se isplaćuju uz zaradu (topli obrok, regres, prevoz...), a što se tiče godišnjeg odmora, državnog praznika i drugih vrsta vremena koje se obračunavaju na osnovu dvanaestomesečnog proseka, u njima je već uračunat minuli rad i to u obračunima koji učestvuju u proseku. -

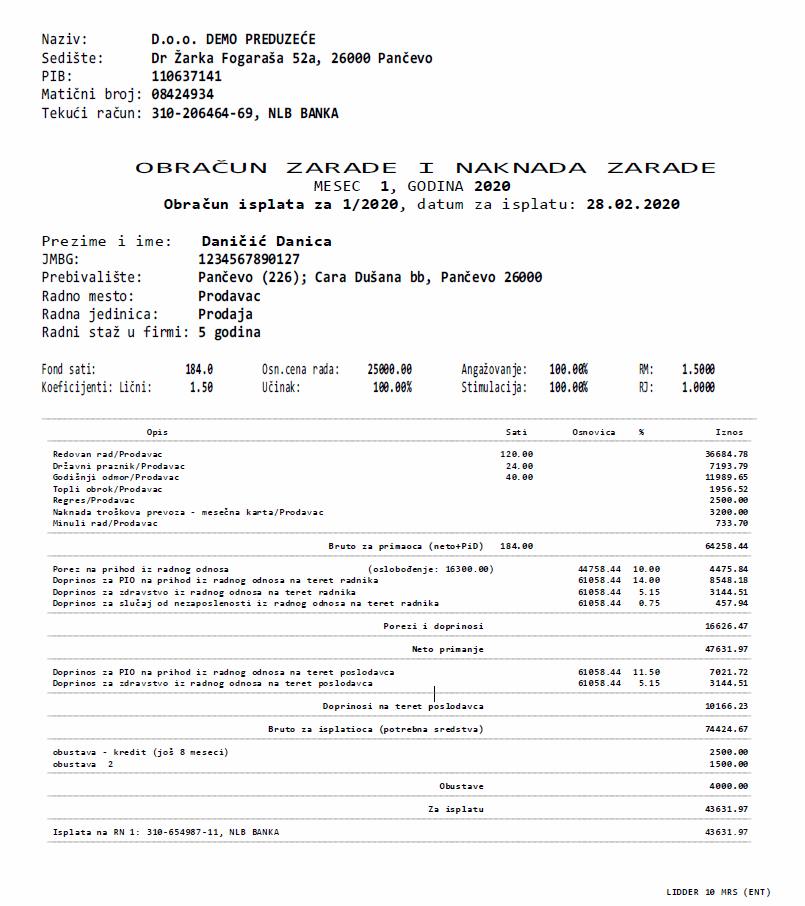

Kako izgleda isplatna lista po obračunu zarade za zaposleno lice? +

Svako zaposleno lice mora da ima unete sve neophodne podatke kako u matičnim podacima, tako i u samom obračunu, kako bi isplatna lista bila potpuna i ispravna.

U matičnim podacima primaoca lični podaci lica se unose samo jednom, pri zapošljavanju, i to su: Prezime i ime; JMBG; Adresa stanovanja; Datum prijave/početak rada; oznaka opštine kojoj pripada po mestu prebivališta; Radno mesto i Radnu jedinicu na kojima je lice zaposleno po Ugovoru o radu, kao i koeficijente RM, RJ, lični koeficijent, procenat angažovanja; broj tekućeg računa na koji se vrši isplata.

Na osnovu unetih podataka, osnovne cene rada koja je dogovorena Ugovorom o radu i vrste vremena koja je uneta u karnet, izračunava se mesečna zarada zaposlenog. Dajemo primer za lice čiji je koeficijent RM 1.5, koeficijent RJ takođe 1.5, lični koeficijent 1, a osnovna cena rada 25000 dinara. Lidder sam računa dodatak za minuli rad na osnovu datuma prijave.

Isplatna lista za zaposleno lice iz primera, za Januar 2020:

Zaposleno lice je u januaru bilo 5 dana na godišnjem odmoru, u januaru su bila i dva praznika (Nova godina – 2 dana i Božić – 1 dan). Po Ugovoru o radu zaposlenom se svakog meseca uz zaradu isplaćuje nadoknada za topli obrok u iznosu od 3000 dinara određena za pun fond dana u mesecu, deo od 2500 dinara na ime regresa za godišnji odmor (30000 din. iznos Regresa za celu godinu), 3200 din. za kupovinu mesečne karte za dolazak i odlazak sa posla, a ugovorena je osnovna cena rada od 25000 din. Na osnovu matičnih podataka lica i unetih parametara jednim klikom na „Uradi obračun“ dobijen je Isplatni list sa obračunom zarade i naknade zarade za sva zaposlena lica, u nastavku je primer isplatne liste za lice čije smo podatke naveli u primeru:

-

Kako da uradim obračun zarade za invalida? +

U Lidderu imate mogućnost da odaberete jednu od 3 varijanti koje bi zadovoljile date šifre Poreske uprave i njihov način obračuna, i to:

1) Ako je u pitanju lice sa invaliditetom koje je zaposleno preko Nacionalne službe za zapošljavanje sa pravom na olakšicu, u tom slučaju u matičnim podacima lica je potrebno označiti vrstu primaoca "Zaposlen" i olakšicu "Invalid", a u karnetu svi sati ostaju u vrsti vremena 001.

101 101 030 / 102 101 030 Poreska olakšica (ol-03) - Invalidi

Zarada i druga primanja koja imaju karakter zarade po čl.13,14,14a i 14b Zakona o porezu na dohodak, osim lične zarade preduzetnika, zaposlenog invalida sa pravom na poresku olakšicu za zapošljavanje po Zakonu, uključujući zaposlene u privrednom društvu čiji su osnivači, odnosno članovi društva.

Oporezivi prihod je bruto zarada umanjen za neoporezivi iznos iz čl. 15 st.2 Zakona o porezu na dohodak građana, mesečno za puno radno vreme. Poreska stopa je 10%. Poslodavac je oslobođen plaćanja obračunatog poreza.

Osnovica doprinosa je bruto zarada, koja ne može biti niža od najniže, ni viša od najviše mesečne osnovice doprinosa. Poslodavac obračunava i plaća doprinos na teret zaposlenog za PIO-14%, ZDR-5,15% i NZS-0,75%, dok je oslobođen plaćanja doprinosa na teret poslodavca i to:PIO-11,5% i ZDR-5,15%. Umesto poslodavca doprinose uplaćuje Nacionalna služba za zapošljavanje.

2) Ako je u pitanju lice sa invaliditem koje je zaposleno u preduzeću za radno osposobljavanje i zapošljavanje osoba sa invaliditetom, u tom slučaju u matičnim podacima lica treba označiti vrstu primaoca "Invalidno lice", bez olakšica, a u karnet treba uneti sate (4) u vrstu vremena 038 kao i bruto iznos zarade koji ne sme biti niži od najniže osnovice.

107 104 000 Invalidno lice (PP 07) u preduzeću za osp. i zap. inval. lica

Zarada osoba sa invaliditetom zaposlenih u prduzeću za radno osposobljavanje i zapošljavanje osoba sa invaliditetom.

Ne plaća se porez na zarade.

Osnovica doprinosa je bruto zarada, koja ne može biti niža od najniže, ni viša od najviše mesečne osnovice doprinosa. Poslodavac obračunava i plaća doprinos na teret zaposlenog za PIO-14%, ZDR-5,15% i NZS-0,75%, i doprinose na teret poslodavca i to:PIO-11,5% i ZDR-5,15%.

3) Ako je u pitanju lice sa invaliditetom/invalid rada, koji radi četiri sata dnevno, u tom slučaju treba označiti vrstu primaoca "Invalidno lice", bez olakšica, i u karnet treba uneti po četiri sata dnevno u vrstu vremena 004. (Ukoliko u ovom slučaju u mesecu za koji se vrši obračun zaposleni ima sate za "Državni praznik", "Godišnji odmor" i "Rad na državni praznik" koriste se posebne vrste vremena (118, 119 i 120).

107 105 000 Invalidi rada (rade 4 sata dnevno)

Zarada i druga primanja koja imaju karakter zarade po čl.13,14,14a i 14b Zakona o porezu na dohodak građana invalida rada (4 sata dnevno)

Oporezivi prihod je bruto isplaćena zarada umanjena za neoporezivi iznos iz čl. 15 st.2 Zakona o porezu na dohodak građana. Poreska stopa je 10%. Rade 4 sata dnevno a računa im se 8 za poresko oslobođenje.

Bruto zarada ne može biti niža od najniže ni viša od najviše osnovice doprinosa. Isplatilac obračunava i plaća doprinose na teret zaposlenog za PIO-14%, ZDR-5,15% i NZS-0,75%, i doprinose na teret poslodavca i to:PIO-11,5% i ZDR-5,15%.

*** Inače, kada je period za koji se radi obračun doprinosa kraći od mesec dana, moraju biti ispunjeni uslovi za primenu najniže mesečne osnovice doprinosa ako se obračun doprinosa vrši na srazmerni iznos najniže mesečne osnovice. Da bi zaposlenom (101 101 030) koji radi pola radnog vremena mogla zarada da se računa na srazmernu osnovicu i mora biti zadovoljen uslov iz člana 40.stav 2. Zakona o doprinosima za obavezno socijalno osiguranje. Kada je lice zaposleno kao invalidno lice koje po Rešenju nadležne organizacije za PIO radi sa skraćenim radnim vremenom (107 105 000) primenjuje se odredba člana 39. stav 2. Zakona o doprinosima za obavezno socijalno osiguranje. -

Kako da uključim šifru prihoda 199 ili 999? +

Nikako. Lidder ne podržava korišćenje šifre prihoda 199 za primanja iz radnog odnosa i šifre 999 za primanja van radnog odnosa. Smatramo da je novac uplaćen na ime PiD po ovim šiframa bačen u bunar odakle se ne može nikad više izvući. Pored svih šifara koje su definisane šifarnikom PU mora da postoji neka koja će odgovarati isplati koju vršite, sigurno možete pronaći neku odgovarajuću po kojoj ćete izvršiti obračun, bilo primanja iz radnog odnosa, bilo primanja van radnog odnosa po nekom ugovoru. Slažemo se da kombinacija ima previše, ali svako od nas mora da se potrudi, malo da razmisli i da u šifarniku vrsta prihoda pronađe odgovarajuću. -

Kako da uradim obračun zarade za zaposlenog penzionera? +

Da biste ispravno uradili obračun zarade za zaposlenog penzionera potrebno je da u matičnim podacima primaoca obeležite da je primalac „Penzioner FZ“ ili „Penzioner FSD“. Sledeće na šta treba obratiti pažnju je karnet. U zavisnosti od datuma prijave penzionera u radni odnos Lidder će osmice različito rasporediti. Svi penzioneri koji su zaposleni kod poslodavca pre 11.04.2019.god. u karnetu će imati osmice u vrsti vremena 001:Redovan rad i njima će biti obračunat porez i doprinos za PIO. Za penzionere koji su zaposleni nakon 11.04.2019.god. u karnetu će biti aktivna vrsta vremena 167:Redovan rad penzioneri (od 11.04.2019) i njima će biti obračunati svi PiD osim doprinosa za slučaj od nezaposlenosti.

U ovim slučajevima obračuna zarade za penzionere postoje dva mišljenja, mi zastupamo mišljenje koje se vezuje za čl.266 Zakona o zdravstvenom osiguranju (Sl.gl. 25/2019). Lica koja na dan stupanja na snagu ovog zakona (11.04.2019.god.) koriste pravo iz obaveznog zdravstvenog osiguranja, nastavljaju da koriste ta prava po odredbama zakona koji je važio do dana stupanja na snagu ovog zakona. Ako Vi, zastupate mišljenje da se svim penzionerima obračunava i doprinos za zdravstveno osiguranje, nikakav problem - prebacićete osmice sa vrste vremena 001 na vrstu vremena 167 i to koriščenjem komande T za automatsko prebacivanje svih osmica.

ZAPOSLENI PENZIONERI

Na osnovu čl.266 Zakona o zdravstvenom osiguranju (Sl.gl. 25/2019) lica koja na dan stupanja na snagu ovog zakona (11.04.2019.god.) koriste pravo iz obaveznog zdravstvenog osiguranja, nastavljaju da koriste ta prava po odredbama zakona koji je važio do dana stupanja na snagu ovog zakona.

Novim Zakonom o zdravstvenom osiguranju promenjen je prioritetni red za sticanje svojstva osiguranika kada isti ispunjava uslove za sticanje tog svojstva po više osnova. Osiguranici korisnici penzije više nisu u prvom prioritetnom redu zajedno sa osiguranicima u radnom odnosu (što je bilo u skladu sa članom 21. starog zakona). Osim toga, članom 15. stav 2. novog zakona i dalje su definisana lica koja su dužna da izaberu jedan od osnova osiguranja po kome će biti zdravstveno osigurani (i ostvarivati prava iz obaveznog zdravstvenog osiguranja), a među navedenima nisu lica koja su osiguranici korisnici penzije (što je bilo u skladu sa članom 21. stav 2. starog zakona).

Korisnici penzije koji su radni odnos zasnovali zaključno sa 10. 04. 2019.god., a opredelili su se, prema prethodno važećim odredbama člana 21. starog zakona, da koriste prava iz obaveznog zdravstvenog osiguranja po osnovu penzije (kao što je korišćenje prava na zdravstvenu zaštitu), nisu obuhvaćeni obavezom plaćanja doprinosa za zdravstveno osiguranje po osnovu radnog odnosa.

Korisnici penzija koji zasnuju radni odnos nakon 11.04.2019.god. ne mogu da biraju po kom će osnovu sticati svojstvo osiguranika na zdravstveno osiguranje, iz toga proističe da će se za njih obračunavati i plaćati doprinos za zdravstveno osiguranje po stopi od 10,3% (po 5,15% na teret zaposlenog i na teret poslodavca) tj. mora da bude prioritetno obavezno zdravstveno osiguran kao zaposleno lice, a ne kao penzioner (drugi prioritet svojstva osiguranika).

Korisnici penzije koji sklope ugovor o obavljanju privremenih i povremenih poslova, autorski ugovor, ili ugovor o delu, kao i drugi ugovor u kom se za izvršen posao ostvaruje naknada odnosno nagrada, prioritetno su osigurani po osnovu korišćenja penzije, jer se taj osnov nalazi u drugom prioritetu, a navedeni ugovori u petom prioritetu za sticanje svojstva osiguranika prema novom Zakonu.

Obzirom da Poreska uprava još uvek nije objavila zvanično mišljenje po ovom pitanju kao ni nove šifre prihoda, a za šifre prihoda 109101000 i 110101000 (šifre koje su korišćene i obračunavane po starom Zakonu) su obezbedili prolazak obračuna i po odredbama starog i po odredbama novog Zakona, a u vezi sa prethodnim navodima iz Zakona o zdravstvenom osiguranju, mi smo u karnetu primaoca u Lidderu otvorili novu vrstu vremena za penzionere koji su zasnovali radni odnos nakon 11.04.2019.god. kako biste mogli na ispravan način da odradite obračun zarade i za ta lica.

Za zaposlene penzionere posle 11.04.2019.god. potrebno je u koraku 3a Priprema obračuna, u karnetu za ta lica da prebacite osmice sa vrste vremena 001:Redovan rad na vrstu vremena 167:Redovan rad-penzioneri (11.04.2019), kako bi za njih pored poreza i PIO bilo obračunato i zdravstveno osiguranje. -

Kako da uradim obračun u kom će biti ostvarena direktna davanja države? +

Otvarate obračun na uobičajeni način, s tim što za datum plaćanja unosite 04.01.2021.god. Na osnovu ovog datuma plaćanja, pri formiranju naloga za isplatu bićete upitani da li želite da se nalozi za isplatu umanje za direktna davanja na šta treba da odgovorite potvrdno i da potvrdite iznos umanjenja. Nalozi za isplatu zaposlenima će biti umanjeni za iznos direktnih davanja, a nalog za plaćanje PiD se neće uopšte ni pojaviti u spisku naloga.

Po ovako urađnom obračunu moći ćete, naknadno, kada vam država uplati sredstva na namenski račun, automatski da pripremite paket naloga za prenos svim licima kopiranjem iz obračuna isplata tako što ćete uneti BOP broj za obračun iz koga želite kopiranje i iznos za sve naloge. -

Kako da odštampam PPP-PO obrazac, koji treba da dam svakom licu koje je imalo neku isplatu i za koju su plaćeni porez i doprinosi? +

Tasterom "Označavanje lica za štampu PPP-PO obrasca", koji se nalazi sa desne strane spiska lica, dobijaš kolonu "Označeno" u kojoj možeš označiti lica kojima želiš štampati PPP-PO obrazac. Nakon označavanja pokreni štampu tasterom "Štampanje PPP-PO obrasca za označena lica". Označena lica za štampu PPP-PO obrasca, prikazana su drugom bojom. Ukoliko imaš potrebu, pre štampe PPP-PO obrasca možeš da pređeš u korak 3. gde možeš da promeniš automatski označene obračune isplata iz kojih se uzimaju podaci za PPP-PO obrazac. -

Kako da izračunam prosek zarade zaposlenog lica za 6 meseci? +

U evidenciji obračuna (korak 5. u Obračunu isplata) treba učitati evidencije/kartone lica iz arhive, izdvojiti lice za koje želite da vidite prosek (napraviti filter samo za željeno lice) i uneti broj meseci za koji želite prosek. Lidder će izračunati prosek sa prethodno obračunate i upisane obračune, i to Bruto iznos (neto + PiD na teret zaposlenog), kao i Neto iznos. -

Kako da uradim obračun zarade za lice koje je prijavljeno kod dva poslodavca, na pola radnog vremena? +

Da bi obračun bio ispravan i da bi doprinosi bili obračunati na iznos srazmeran vremenu provedenom na radu potrebno je u matičnim podacima primaoca uneti procenat agažovanja (u ovom slučaju to bi bilo 50%), čekirati polje da je lice zaposleno još negde. Ovako obeleženo lice će po automatizmu prilikom otvaranja obračuna, u karnetu umesto osmica (8) imati unete četvorke (4), jer je takva njegova prijava. -

Kako da uradim obračun za fizička lica koja imaju prihod od prodaje sekundarnih sirovina? +

Pri definisanju novog obračuna moguće je importovati lica iz nekog šifarnika iz Liddera i odmah nakon toga napraviti obračun isplate sa iznosima sa analitike konta šifarnika, s tim da je za izračunavanje iznosa moguće zadati filter po vrsti knjiženja, odnosno vrsti dokumenata. Klikom na „A->B Obračun dobavljača/fizičkih lica“ obračunavanje isplata dobavljačima - fizičkim licima (razne vrste otkupa) je ubrzan do nivoa da, na primer, 4000 fizičkih lica može biti uveženo u matičnu evidenciju, da za njih bude urađen obračun pripadajućih poreza i da se XML nađe na portalu Poreske uprave za svega 5 minuta. -

Kako da uradim isplatu prevoza, nevezano za isplatu zarada? +

Pri formiranju obračuna isplata u otvaranju novog obračuna (u koraku 3.), pored naziva obračuna, potrebno je samo čekirati da radite obračun za zaposlena lica, datum predviđen za isplatu i iznos prevoza koji će biti upisan kod svih lica za koja u njihovim matičnim podacima nije već definisan iznos troškova prevoza. Ispod podatka o iznosu možete čekirati da je iznos koji ste uneli neto iznos koji se isplaćuje. Takođe, ako imate posebno unet podatak o iznosu prevoza za neko/svako lice u matičnim podacima primalaca, potrebno je čekirati i polje za korišćenje podataka o prevozu iz matičnih podataka. -

Kako da zaposlenom jednokratno odbijemo deo plate na osnovu zahteva, nadoknade štete, plaćanja kazne i slično? +

U koraku 3a pripreme obračuna u unosu obustava treba formirati obustuvu koja će biti u fiksnom iznosu i samo za taj obračun. Podaci koji su neophodni da bi nalog za plaćanje bio ispravno popunjen: fiksni iznos koji će biti skinut sa neto iznosa za isplatu (ček polje „Na neto“), podaci o Primaocu (naziv i tekući račun) i poziv na broj na osnovu koga se vrši plaćanje. Ovako uneta obustava je vezana samo za tekući obračun i neće biti u sledećoj isplati zarade.

- 1

OSTALA RAČUNOVODSTVENA PITANJA

-

Dobrovoljno prijavljen korisnik SEFa koji nije bio u sistemu PDVa, u periodu dok nije obračunavao PDV poslao je preko SEFa avansnu fakturu, potom je ušao u PDV i sada treba da izda konačnu fakturu sa obračunatim PDVom i da iskoristi avans po izdatoj avansnoj fakturi. Kako da se sprovede knjiženje i konačna faktura pošalje na SEF? +

Kad se prijavite u sistem PDVa, potrebno je da uradite sledeće operacije:

1. Da u osnovnim podacima firme čekirate polje „U sistemu PDV” i da opredelite period mesečni/tromesečni;

2. U šifarniku robe promenite tarife artikala odabranog šifarnika (Postavke/Šifarnik/J-Promena tarife artiklima ovog šifarnika);

3. Uraditi nivelaciju robe za maloprodaju, ako imate MP, uz korišćenje komande „V“. Ova opcija se koristi isključivo u kombinaciji sa opcijom „J“. Redosled prebacivanja je da se prvo u MP nivelaciji odradi komanda „V”, a potom u šifarniku komanda „J”;

4. Fakturisanje se dalje obavlja na isti način kao inače;

5. U situaciji kada postoji prethodno izdata avansna faktura iz perioda kada niste bili u sistemu PDVa, kada koristite taj fakturisani avans i povezijete ga sa tom izdatom AF Lidder će prepoznati da nije bilo PDVa i neće ga ni prikazivati (Za PDV iz avansa će staviti iznos 0,00). Tako izdata faktura će biti proknjižena na odgovarajuća konta uz zatvaranja avansa. Slanjem fakture na SEF će sva potrebna polja biti popunjena kako je predviđeno i biće povezano sa avansnom fakturom. -

Kako da napravim knjižno zaduženje na osnovu prefakturisanja troškova komunalnih usluga koje su vezane za zakup poslovnog prostora za koji se izdaje posebna faktura? +

Za prefakturisanje troškova zakupa aktivirana je komanda „J” u dokumentu fakturisanja usluga (VD-99).

Komanda „J” se koristi za prefakturisanje troškova koje obveznik potražuje za izdatke koje je platio u ime i za račun trećeg lica (oslobođenje/izuzeće od PDV po čl.17 Zakona o PDV i na SEF-u će dobiti kategoriju OE: 17-4-3 - Nije predmet oporezivanja PDV 2).

Iznos koji unosite komandom „J" ne ulazi u osnovicu za obračun PDV i neće biti upisan ni u jedno polje KIR evidencije. Ako želite da dokument ima naziv „Knjižno zaduženje” potrebno je da iskoristite komandu „3” kako bi ste odabrali korišćenje alternativnog naslova za dokument koji radite. -

Dobili smo dve eFakture preko SEFa, prva faktura je od JP Infostan koja nam prefakturiše usluge koje vrši firma za odlaganje komunalnog otpada i ta usluga nije predmet oporezivanja po čl.17 st.4 tačka 2 Zakonu o PDV. Drugu fakturu, sa istim brojem fakture, smo dobili od firme koja izvršava promet odlaganja komunalnog otpada i poziva sa na anuliranje prometa po čl.4 st.4 tačka 2 Zakona o PDVu, kako da ispravno sprovedemo knjiženje u Lidderu? +

Prvu eFakturu koju ste dobili od Infostana knjižite kroz VD-72, unosite konto troška predviđen za uslugu koju ste primili od Infostana i obavezno za poresku tarifu odabirete tarifu bez PDVa (tarifa 13). Tako proknjižena faktura neće biti evidentirana u PDV evidenciji KUR, kao ni u obrascu POPDV. U nalogu za knjiženje će biti evidentirana obaveza prema dobavljaču i odabrani trošak.

Drugu eFakturu koju ste dobili od firme koja vrši promet odlaganja komunalnog otpada takođe knjižite kroz VD-72, unosite odgovarajući konto troška i odabirete poresku tarifu kojoj trošak pripada, iskazani PDV evidentirate kao PDV koji se može koristiti kao odbitni. Nakon unosa, a pre knjiženja, komandom "S" uđite u obeležavanje dokumenta za vrste prometa i čekirajte vrstu prometa: "6. Dobra i usluge bez naknade". Tako proknjižen i obeležen dokument će se naći u KUR evidenciji i biće evidentiran u POPDVu u polju 8a.3, a knjiženje tog dokumenta će takođe biti ispravno shodno obeležju. -

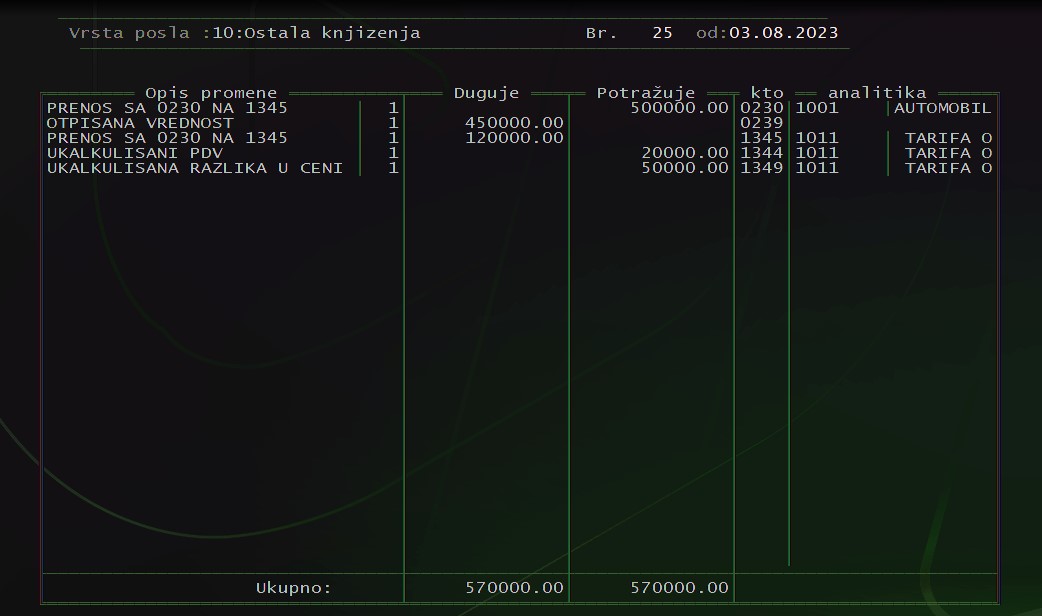

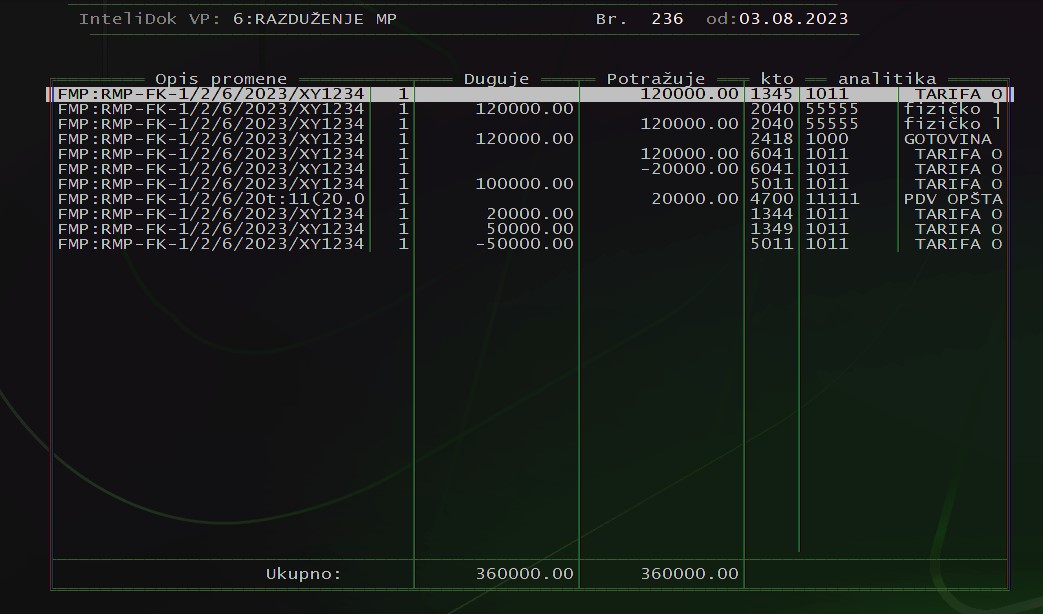

Prodajemo osnovno sredstvo (automobil) fizičkom licu i potrebno je da izdamo fiskalni račun iz MP. Kako da sprovedemo potrebna knjiženja pošto razduženje MP vodimo finansijski? +

Kada se radi prodaja osnovnog sredstva (OS) nejpre treba uraditi amortizaciju do dana prodaje i proknjižiti obračun. Sledeći korak je prebacivanje OS sa stanja OS-0230 na prodavnicu, na kontu 1340 treba otvoriti šifru artikla sa MP cenom, a na 1345 proknjižiti finansijski ulaz.

Nalog za knjiženje za primer:

Na kontu OS 0230 imamo Automobil koji je nabavljen u julu 2014.god. čija je nabavna vrednost 500000 din. Do momenta prodaje njegova otpisana vrednost, amortizacija je 450.000 dinara. OS se prodaje po ceni od 120.000 dinara sa uračunatim PDV-om od 20% tako da je njegova ukalkulisana razlika u ceni 50.000 dinara (razlika između trenutne i prodajne vrednosti).

Pri prodaji izdajete fiskalni račun kupcu, a u Lidder-u evidentirate razduženje MP i to na sledeći način:

Novi poslovi/Maloprodaja/Izlaz iz MP, zatim komanda „F” za formiranje specifikacije uz fiskalni račun za kupca-fizičko lice. Broj fiskalnog računa unosite korišćenjem komande „O”. Zatim odaberete šifru arikla iz šifarnika sa konta 1340, a nakon toga komandom „N” odaberete i način plaćanja kupca kako bi razduženje bilo kompletirano i na kraju komanda „K” za knjiženje dokumenta.

Automatski nalog za knjiženje po unetom dokumentu izgledao bi ovako:

-

Kako da dobijem specifikaciju otkupa sekundarnih sirovina samo za fizička lica, odnosno, za dobavljače koji nisu PDV obveznici? +

Na uobičajen način kreirate specifikaciju za konto dobavljača kroz Pregled/Specifikacija/Analitike, s tim da nakon unosa željenog konta (u ovom slučaju 4350) sve naredne odgovore potvrđujete kombinacijom Shift tastera i željenog odgovora, pa će Vas u poslednjem koraku Lidder pitati da li da prikaže samo one koji nisu obveznici PDV-a. -

Kako proknjižiti kupovinu i prodaju robe u tranzitu? +

Ulaz/izlaz robe radite na uobičajeni način - ulaz kroz kalkulaciju, a izlaz robe preko izlazne fakture. Promet robe u tranzitu ide preko konta 1360, pa ćete tako za ulazni magacin odabrati konto 1360, kao i za izlaz kada budete fakturisali tu robu. Naravno, potrebno je (ako već niste) da pre toga otvorite konto 1360 sa robnim šifarnikom. Šifarnik robe u tranzitu može biti pridružen šifarniku robe na 1320 ili ga možete otvoriti kao poseban, na Vama je da odlučite. -

Da li mora ukupan iznos osnovice i pdv-a da bude iskazan na fakturi u dinarima iako PDV ni nemamo na tim fakturama jer su oslobođene po čl.24? +

Iznosi PDVa i osnovice PDVa, na osnovu oslobođenja po čl.24, nisu iskazani jer je PDV nula i u dinarima i u evrima.

Član 197. Pravilnika o PDV kaže da pojedinačni iznosi dobara i usluga mogu biti iskazani u stranoj valuti, dok ukupan iznos naknade (osnovica i PDV) mora biti iskazan u dinarima.

Pošto se u Srbiji promet vrši u dinarima, svaki dokument koji proknjižite u Lidderu je u dinarima. Zakon se odnosi na one koji fakturišu u stranoj valuti u okviru Srbije. Izvozne fakture možete štampati i u odabranoj stranoj valuti koja je preračunata po srednjem kursu NBS na dan fakturisanja da bi kupcima u inostranstvu bilo lakše i da ne preračunavaju u svoju valutu, ali originalni i zvanični dokument je ceo u dinarima.

Kad želite da pošaljete dokument u valuti, vi štampate kopiju originalne fakture u valuti, jer je original u dinarima. I dodatno, s obzirom da je osnovica nula kao i PDV, ovaj član Zakona se ni na silu ne može primeniti na slučaj koji imate. -

Kako da uradim uvoz robe koja je za reexport, roba je iz Slovenije otišla direktno u Bosnu, a firma iz Srbije treba da napravi reexport i da fakturiše firmi iz Bosne? +

Odgovor za firmu koja sama knjiži promene kroz Lidder:

Faktura od inodobavljača koja je za reexport se knjiži kao ulaz kroz VD-2 i to kao ulaz robe na kontu 1360-roba u tranzitu (konto otvoren sa robnom analitikom) i obeleži se da je promet od inolica koje nije u našem sistemu PDVa kao i da je reč o prometu čije je mesto prometa van RS. Iako nema zavisnih troškova, kalkulaciju je potrebno reobračunati komandom W, a zatim komandom G korigovati obračunati PDV, tj. uneti nulu za porez. Tako obeležen dokument će se pojaviti u KUR evidenciji na poziciji 8d.3. Izlazna faktura po ovom reexportu se formira i knjiži kroz VD-0 kao izlaz robe po šiframa, obavezno se obeležava komandom M da je reč o prometu koji je van RS kako bi u POPDV obrascu bio evidentiran promet u polju 11.1. Takođe, obavezno se obeležava i da je reč o prometu koji je izvoz/export, kako bi obaveza bila evidentirana na konto ino kupca.

Odgovor za knjigovodstvenu agenciju koja samo evidentira dokumenta kroz Lidder (Firma koju agencija vodi radi u nekom drugom softveru i već je izdala fakturu inokupcu):

Faktura od inodobavljača koja je za reexport se evidentno knjiži kroz VD-14 i to preko konta 1360-roba u tranzitu i obeleži se da je promet od inolica koje nije u našem sistemu PDVa, kao i da je reč o prometu čije je mesto prometa van RS. Tako obeležen dokument će se pojaviti u KUR evidenciji na poziciji 8d.3. Kada se knjiži izlazna faktura po ovom reexportu ona se evidentira kroz VD-13 zaduženjem inokupca i razduženjema 1360 i obavezno se obeležava komandom M da je reč o prometu koji je van RS kako bi u POPDV obrascu bio evidentiran kroz polje 11.1. Naravno, pored navedenih konta treba uneti sva ostala konta na kojima se evidentiraju knjiženja ispravke vrednosti robe i rashod/prihod nabavke i prodaje robe. -

Kako da robu koja je nabavljena i za dalju prodaju, a i za proizvodnju, da prebacim u proizvodnju i napravim novi proizvod? +

Na dan kada se roba prebacuje na magacin materijala potrebno je, preko opcije internog prenosa, prebaciti robu sa konta 1320 na konto materijala na 9100, zatim napraviti na kontu 9600 specifikaciju materijala koji ulaze u gotov proizvod i preko proizvodnje napraviti gotov proizvod. Tako napravljen gotov proizvod se dalje prodaje direktno sa magacina gotovih proizvoda 9600. -

Kako da definišemo različite specifikacije za isti proizvod jer se razlikuje sastav proizvoda u zavisnosti od toga za koga se pravi? +

U opcijama za Firmu treba uključiti opciju za Proizvodnju - Dozvoljen unos više različitih specifikacija za jedan proizvod. Prilikom pravljenja specifikacije proizvoda, komandom A u samoj specifikaciji, se menja broj specifikacije koja je trenutno važeća. Možete imati do 255 specifikacija za jedan proizvod.

Alternativnu specifikaciju nekog proizvoda možete napraviti tako što ćete prvo komandom K kopirati osnovnu sastavnicu proizvoda i promeniti/dodati neki od materijala, ili ručno uneti sve sastavne materijale, a potom tako promenjenu ili unetu sastavnicu snimiti kao alternativnu specifikaciju. Komandom E se unosi propratni tekst koji je obično receptura ili uputstvo za pravljenje proizvoda, ali tu možete uneti i komentar, za svaku specifikaciju, i tako ćete znati koja se specifikacija za šta koristi (npr. čokolada koju pravite za domaće tržište ima jednu sastavnicu (proizvod sadrži više šećera, a manje kakaoa), a čokolada koju proizvodite za ino-tržište ima alternativnu sastavnicu (procenat količina belog šećara je manji, a procenat kakaa je 78%). -

Po kom metodu se knjiži izlaz proizvoda, poluproizvoda i materijala? +

Preferirani metod knjiženja izlaza u Lidderu, za bilo koji konto sa stanjem, je FIFO metod. Sva knjiženja se rade po tačnim cenama i po FIFO metodu osim materijala koji se razdužuje po prosečnim cenama. S obzirom na to da se u specifikacijama gotovih proizvoda, osim materijala, mogu naći i polugotovi proizvod, pa i drugi gotovi proizvodi, Lidder će se pobrinuti da na istom nalogu sve bude proknjiženo ispravno, iako se istovremeno koristi i tačno razduženje (za proizvode i poluproizvode) i prosečno (za materijal).

Na osnovu FIFO metode pretpostavlja se da stavke zaliha koje su prve proizvedene treba da budu prve i prodate, tako da stavke koje ostaju na zalihama na kraju perioda su stavke koje su poslednje nabavljene ili proizvedene.

S obzirom na radzuženje materijala po prosečnim cenama, vrlo je bitno da se ne radi antidatirano knjiženje bilo kog procesa. Lidder će na to upozoravati, ali dopuštati, pa pazite. Antidatiranjem stvarate neslaganje u razduženju materijala koje se teško otkriva i ne može se lako ispraviti. -

Zašto mi Lidder ne dozvoljava da proizvode prebacim sa 9600 na maloprodaju (na 1340)? Kako da na jednoj kasi prodajem i gotove proizvode i trgovačku robu? U pekari imam i kifle i jogurt? +

Lidder vodi računa o usaglašenosti pogonskog knjigovodstva i konto magacina maloprodaje postoji i na pogonskom. Taj konto je, ako niste menjali automatski postavljene liste kontiranja proizvodnje, 9120. Dakle, kada radite MP kalkulaciju, prebacujte sa 9600 na 9210 i sve će biti u redu i sa kalkulacijama i sa PDVom i sa evidencijama, ne brinite. Postupak rada sa zaduženjem i razduženjem maloprodaje je identičan onom u maloprodajama sa trgovačkom robom, samo koristite konta sa pogonskog i Lidder će raditi kako je neophodno. Što se kasa u MP tiče, one ne mogu imati dva razduženja, a Vi imate dva magacina u računovodstvu. Pošto ima dva magacina, da bi se oni posebno, ali i automatski razduživali, a sa jedne liste razduženja koja internetom dolazi sa kasa, pobrinite se da u šifarniku imate posebnu oznaku tako da i Vi i Lidder znate koji od prodatih artikala su proizvodi, a koji trgovačka roba, i onda nema nikakvih problema, to u praksi radi godinama. Oko detalja i formiranja šifarnika i celog sistema automatizacije zaduženja i razdužena maloprodaje morate doći na konsultacije. Sistem postoji i radi, jednostavan je, ali ga nije jednostavno objasniti.

Što se pekara konkretno tiče, Lidder može automatski, na osnovu jučerašnje prodaje, na osnovu datoteka o prodaji koje stižu internetom, da napravi automatski i trebovanje, i proizvodnju, i kalkulacije maloprodaje, i razduženje maloprodaje, bez IJEDNOG unetog artikla bilo proizvoda, bilo materijala, bilo trgovačke robe u knjigovodstvu. Sve se može uraditi automatski, na osnovu datoteka sa kasa. Proces vođenja pekara se ovim ubrzava bar 2 puta, a dobijaju se vrlo precizne analitičke informacije, bez uprosečavanja.

Moguće je, čak, iskoristiti Lidderov B2B sistem tako da se u u maloprodajnim objektima pekare, u toku dana, prave narudžbine (na tabletima ili na samim kasama, putem interneta) za proizvodnju koja se odvija noću/ujutru, tako da se u noćnoj smeni u proizvodnji pekare ne moraju ručno praviti dugačke liste za trebovanje raznih materijala koje je potrebno imati da bi se proizveo tačno određeni broj različitih pekarskih proizvoda koje više MP objekata traži za danas. Noćna smena jednostavno učita porudžbenice svih maloprodaja, Lidder napravi tačnu specifikaciju materijala koji treba da se trebuju iz magacina i proizvodnja može da počne. Lidder automatski razduži trebovani materijal, zaduži gotove proizvode, prebaci ih putem kalkulacije u maloprodaje, i na osnovu datoteka sa kasa automatski i razduži. Proizvodnja, samom pripremom specifikacije na kojoj ima na desetine materijala, skraćuje sebi posao za nekoliko sati, a računovodstvo (analitike, pogonsko, lageri, porezi, evidencije, kalkulacije) je automatizovano. -

Da li mogu da napravim ulaz gotovih proizvoda koliko hoću, bez razduženja i bez nabavke materijala, i da to onda faktuišem? +

Možete. Lidder će u tom slučaju zadužiti nedovršenu proizvodnju, odnosno, nosioca troška proizvodnje, i to je redovan postupak u nekim procesima proizvodnje u kojima se trebovanje radi odvojeno. Međutim, ako Vam je nije namera da ikad nabavite i razdužite taj materijal, Vi tehnički to možete uraditi i Lidder će to proknjižiti, ali ćete u finansijskom imati prihode bez troškova, a s obzirom na to da proizvodnja bez materijala ne postoji to će biti vrlo providno i okarakterisanao kao stavljanje robe sa crnog tržišta u legalan promet. Dakle, iako je tehnički moguće, nemojte to raditi. Lidder Vas neće sprečavati, jer to je redovan postupak, za kojim treba da usledi i razduženje materijala, samo je namera pogrešna.

-

Kako se formira specifikacija (sastavnica/receptura) proizvoda? +

Specifikacije se mogu uneti i izmeniti direktno iz proizvodne kalkulacije, ali i iz odabira analitike proizvoda gde god da birate proizvod u Lidderu. Tamo gde vidite spisak proizvoda, možete menjati i unositi njihove specifikacije. Konkretnu komandu, kao i uvek, možete videti pritiskom na F2 za spisak dostupnih komandi ili u Lidder helpu koji dobijate sa F1.

Rad u samoj specifikaciji nema specifičnosti, koristi se tastatura na standardni način (strelice, enter, escape). Sve količine ili iznosi, koji se unose u specifikacije proizvoda, daju se za jedinicu mere tog proizvoda (npr: za 1 komad). Materijal i poluproizvodi koji ulaze u specifikaciju unose se količinski, indirektni troškovi se unose u apsolutnom iznosu po jedinici mere, a eventualni troškovi rada u satima, s tim da se sati preračunavaju u iznos prilikom izrade kalkulacije, a po unetoj vrednosti sata za određenu kalkulaciju.

Jedan proizvod može imati nekoliko specifikacija proizvoda, s tim da je samo jedna aktuelna. Alternativne specifikacije se koriste kada je proizvod isti, ali mu se samo malo menjaju materijali i to obično zbog nabavki zamenskih materijala, a ne želite da menjate glavnu specifikaciju, da bi imali trag o tome kako je i od čega tačno neki proizvod napravljen. Lidder pamti šta je proizvedeno po kojoj specifikaciji, iako je reč o istom proizvodu. -

U kojoj evidenciji se knjiže izvodi? +

Izvodi se ne knjiže posebno niti u jednu evidenciju. Iz izvoda se, nakon knjiženja naloga, automatski prebacuje samo provizija banke koju knjižite na grupi konta 553, i to u evidenciju 7. Provizije-Kamate-Ugovori, a odatle u POPDV na poziciji 8v, opet automatski.

-

Kako obeležiti fakturu izdatu INO kupcu, da bi se pojavila u odgovarajućim poljima POPDV obrasca? +

Kad radite ino-fakturu koja je oslobođena po čl.24 Zakona, komandom M je potrebno da obeležite polje 2. „Oslobođeno PDVa po čl.24. Zakona o PDVu“ i 5. „Promet je izvoz/eksport“. U POPDV će tako obeležena faktura automatski biti iskazana u polju 1.1.

Ako radite fakturu usluga koja je oslobođena PDVa na osnovu mesta prometa izvršenja usluge onda je potrebno da je obeležite: 5. „Promet je izvoz/eksport“ i polje 8. „Mesto prometa je van RS“. U POPDV će tako obeležena faktura automatski biti iskazana u polju 11.1.

Ako pak izdajete samo fakturu usluga koju ste vršili domaćem licu, a ta usluga je vezana za promet robe koja je u vezi sa izvozom, tranzitom, privremenim uvozom dobara koja su oslobođena po članu 24. Zakona potrebno je da obeležite 2. „Oslobođeno po čl.24“ i u Tipu promena Izlaz/Ostali promet - g. „Usluge vezane za promet po čl.24“. U POPDV će tako obeležena faktura automatski biti iskazana u polju 1.4.

Obeležavanjem / odabirom obeležavanja osobina fakture, kao u primeru, Vi određujete koje će klauzule biti ispisane na fakturi, a Lidder na osnovu toga odrešuje POPDV polja u kojima će iskazati fakturu. -

Koji dokumenti prate robu i koji su elementi isprave koja prati robu? +

čl.29. Zakona o trgovini propisuje Isprave o robi:

Otpremnica (dokument koji služi prijemu robe), po tom istom Zakonu, nije validna ako ne sadrži cene.Исправе о роби

Члан 29.

Трговац је дужан да поседује исправе о производњи, набавци и продаји робе нарочито са подацима о: пословном имену, адреси, ПИБ и матичном броју или броју пољопривредног газдинства (БПГ), односно броју из одговарајућег регистра произвођача или добављача; броју и датуму издавања исправе; називу, мерној јединици и количини робе; набавној цени робе; задужењу за властиту робу; продајној цени робе.

Робу у превозу морају да прате исправе које су у непосредној вези са њеним превозом и које нарочито садрже: број и датум исправе, пословно име, адресу, ПИБ и матични број или број пољопривредног газдинства (БПГ), односно број из одговарајућег регистра испоручиоца, примаоца и превозника (уколико га има), место и адресу објекта из кога се испоручује и у који се испоручује, име, презиме и потпис одговорних лица испоручиоца и превозника, назив робе и количину.

Трговац је дужан да поседује и исправе којима се потврђује испуњеност услова у погледу својства робе када је то прописано посебним прописима.

Исправе из овог члана могу бити у оригиналу или копији.

Исправе могу имати форму електронског документа.

Prevoznica (dokument koji služi prevozu robe) prati dokument u prevozu i kada je imate u prevozu ona je dovoljna i bez cena je. Onaj koji prima robu treba da ima otpremnicu i ona mora da sadrži cene i druge finansijske uslove koji se tiču jediničnih cena da bi bila ispravna, a na njoj, po Zakonu, ne mora da piše ko je prevoznik, to piše na prevoznici (to mogu i trebaju biti dva dokumenta). -

Imam dosta stavki koje idu kao napomena na fakturi koju izdajem kupcu, primera radi-vozilo, jci, interni broj naloga, broj pozicije, kurs nbs, itd. a to su sve promenljive stavke od fakture do fakture i različite su, kako da ih dodam na fakturu? +

Za propratne tekstove (klauzule) po fakturama možete koristiti komandu T. U zavisnosti od opcije, možete imati 10 različitih tipskih tekstova klauzula koje ćete birati po potrebi, ili imati svaki tekst posebno po svakoj fakturi. Jedan propratni tekst može imati maksimalno 6 redova.Ako imate potrebe za tekstom – opisom u okviru dela sa stavkama fakture, možete na kraju unetih stavki fakture uneti dodatni tekst korišćenjem komande G koja inače služi za unos usluge na fakturi. U toj stavci ćete kao iznos – cenu usluge uneti 0,00 i na taj način dobiti samo opis u okviru stavki fakture.

-

Trebalo bi u zaglavlju sa podacima komitenta, za fakturu INOkupcu, da stoji VAT broj tog kupca. Da li u nekoj od opcija gde se otvara komitent može da se upiše, a da bude vidljiv na računu/fakturi? +

Ako želite da se VAT broj ino-kupca nalazi pored njegovog imena možete ga uneti pored naziva komitenta i to tako što ćete ga od naziva odvojiti zvezdicom (*) kako bi bio ispisan odmah ispod naziva. Zvezdica u okviru naziva komitenta inače služi spuštanju ostatka naziva u drugi red pri štampi.

-

Na izlaznoj fakturi se ne pojavljuje PIB i MB kupca, a trebalo bi. Takođe, nema ni mesta prometa dobara... Zašto? +

Potrebno je uneti PIB i MB kupca (u šifarniku komitenata) i oni će biti ispisani na fakturi odmah ispod naziva i adrese kupca. Mesto prometa nije obavezni element fakture, pa se iz tog razloga ne ispisuje.

-

Počinjem sa radom u Lidderu i prekucavam fakture koje su već poslate kupcima, kako da uskladim brojeve faktura? +

Ako radite unos faktura unazad, to znači da krećete od prve pa tako redom. Vaše stare oznake oznake faktura koje ste već uradili, npr 0001/19, unećete u polje "Po dokumentu" da biste imali vezu između već izdatih faktura i faktura koje ste uneli u Lidder. Kad dostignete dnevnu ažurnost onda ćete nastaviti sa izdavanjem faktura iz Liddera i neće biti problema. -

Kako da dobijem uputstvo za korišćenje Liddera? +

U Lidderu postoji ugrađen HELP podsistem koji se poziva komandom F1 gde god da se nalazite u programu i odnosi se baš na deo iz koga ga pozivate. Naš je predlog da ga koristite što više kako biste se upoznali sa radom u Lidderu. Takođe, predlažemo da koristite i komandu F2 ili desni klik miša za pregled i odabir komandi koje se mogu koristiti u radu. Naravno, ako je i pored ove tri vrste pomoći potrebno dodatno pojašnjenje, pozovite nas.

-

Promet dobara, uvoz usluga, za komitenta iz Srbije treba da je njegovo sedište, na štampi fakture povlači moje sedište, to ne bi trebalo tako... +

Sedište komitenata se povlači iz podataka koji su uneti u polju „Adresa sedišta“ iz osnovnih podataka šifre komitenta. Proverite šta ste uneli kao podatak 😊 Pregled i izmenu podataka o komitentu moete videti gde god se u Lidderu pretražuje šifarnik, tj. Gde god Vas Lidder pita za šifru i gde možete ostaviti zvezdice, pa dobiti spisak komitenata i na spisku pronaći željenog komitenta i pritisnuti ctrl+I za pregled ili izmenu podataka o komitentu.

-

Da li je naziv usluge ograničen u broju reči? +

Naziv usluge u fakturi (ako koristite šifrirane usluge, Shift+G za unos) može biti maksimalne dužine 96 karaktera. Ako u fakturi koristite unos usluga komandom G, u tom slučaju imate mogućnost unosa teksta u 10 redova i pri štampi se vidi kompletan tekst. Ako koristite Ctrl+G za unos duđih tekstova, jedna stavka usluge može imati 250 redova. Stavki u fakturi može biti 768. -

Kroz koje poreske evidencije se evidentiraju ulazni računi? +

Ulazne fakture se evidentiraju kroz tri različite evidencije, i to:

- KUR (Knjiga Ulaznih Računa)

- KUR (Interni obračun PDVa)

- KUR (nabavka opreme i objekata)

U kojoj će se evidenciji dokument naći, zavisi od vašeg obeležavanja i drugih karakteristika dokumenta. -

Blagajna - imam dosta blagajni, vezane za službeni put i obračun dnevnica i plaćenih troškova, gde da vidim postavke knjiženja? Kako da dodam ili promenim kontiranje? +

U sistemskoj listi kontiranja možete promeniti samo konto glavne blagajne, ali uglavnom nema razloga za to. Možete otvoriti više različitih blagajni. Konkretan opis definisanja novih vrsta blagajne:

Kada se počinje rad sa nekom vrstom blagajne potrebno je definisati određene parametre za početak rada. Pošto vrste blagajni zapravo i postoje da bi svaka imala svoj redni broj dnevnika, svoje redne brojeve naloga naplati i isplati i da bi se knjižila na poseban konto blagajne, za te podatke ćete i biti upitani kod definisanja nove vrste blagajne, ili kod prvog ulaska u blagajnu u nekoj firmi. Podaci o rednim brojevima i saldu prethodne blagajne su u samom startu nepotrebni, jer je jasno od čega se kreće, ali su vrlo korisni kod nastavljanja formiranja blagajni u Lidderu prilikom prelaska na Lidder sa nekog drugog programa, ili sa ručnog rada na blagajnama gde su podaci o rednim brojevima i prethodnom saldu od presudnog značaja za ispravan tok blagajničkih dokumenata koji moraju biti hronološki po svojoj prirodi: svaki blagajnički dnevnik ima stavku koja se odnosi na saldo sa datumski prethodnog dnevnika.

U firmama se najčešće koristi samo blagajna gotovine i ponegde devizna blagajna, ali se pojavljuju i blagajne čekova, bonova, blagajne markica za prevoz itd. U Lidderu možete definisati najviše 30 različitih vrsta blagajni.

Još detalja pročitajte u Lidder Helpu (komanda H iz glavnog menija). -

Nije mi jasno odakle Lidder povlači podatke o matičnom broju komitenta? +

Kad iz glavnog menija odete, na primer, na "Pregled stanja konta" 2040 i na izboru analitike, kada su zvezdice u polju za unos, upotrebite komandu Enter dobićete spisak komitenata odakle možete odabrati postojećeg ili otvoriti novog. Novog komitenta unosite korišćenjem komande Ctrl+N, a već otvorenog menjate komandom Ctrl+I. Među osnovnim podacima se nalazi i Matični broj, pored naziva, adrese, e-maila, PIBa i još mnogo drugih podataka vezanih za odabranu analitiku, tj. komitenta. Za unos novog komitenta dovoljno je uneti samo njegov PIB i klikom na polje pored PIBa Lidder će se povezati sa NBS odakle preuzima sve podatke, pa i matični broj komitenta, a na osnovu unetog PIBa.

U opisanom izboru analitike dostupne su i druge komande koje možete videti koristeći tastere F1 ili F2 -

Kako da odštampam fakturu u litrama, a ne u komadima, jer mi tako traže špediteri i carina? +

U unosu i pregledu VP faktura, komanda "4" omogućava prelazak iz prikaza artikala sa standardnom jedinicom mere u alternativnu, sa preračunom količine i cene. Potrebno je uključiti opciju "Upotreba alternativne jedinice mere" i nakon toga u šifarniku artikala uneti alternativnu jedinicu mere i koeficijent za preračun. U ovom slučaju ćete uneti koeficijent za preračun komada u litre. Unos artikala se uvek radi u količini osnovne jedinice mere, a komandom "4" se samo menja prikaz, koji se može i odštampati, pa ovde dobijate istu fakturu samo u litrama, iako ste je radili u komadima. Istom komandom možete tako prikazivati i VP kalkulaciju, s tim da VP kalkulaciju možete i unositi u alternativnoj JM, pogledajte detalje u helpu.Kad smo već kod carine, oni ponekad traže i drugačije opise ili opise na drugom jeziku, pa možete iskoristiti Lidder da definišite i alternativne nazive artikala i potom komandom O pregledati i štampati fakturu sa tim alternativnim nazivima artikala i u alternativnoj JM, ako tako carina traži, npr.

- Carina, takođe, često traži na fakturama i dodatne opise nakon stavki i za to možete koristiti komandu G i uneti opis, a na pitanje o ceni usluge staviti nulu, tako da Vam ostane samo dodatni opis na fakturi, nakon stavki robe.

- Faktura može biti odštampana i sa deviznim iznosima. Obratite pažnju na to da je faktura zapamćena u dinarima i da se devizni iznos uvek izračunava u odnosu na devizni kurs za datum fakture. -

Koji je PDV tretman fakturisanja usluge prevoza robe u instranstvu domaćem kupcu u smislu mesta prometa usluge? +

Ovo je čisto poresko pitanje i odgovorićemo na njega, iako nije vezano za Lidder.

Pružalac usluge prevoza dobara je privredni subjekat iz Srbije, a primalac usluge prevoza u inostranstvu je privredni subjekat u Srbiji. Usluga prevoza je oporeziva ako je pružalac usluge PDV obveznik i u tom slučaju u poresku prijavu se unosi podatak o osnovici i obračunatom PDVu, na pozicijama 003/103. Ako je, pak, prevoz povezan sa uvozom, izvozom, tranzitom ili privremenim uvozom, promet za deo usluge izvršenog prevoza u Srbiji je oslobođen PDVa po čl.24 Zakona, a nije oporezivo za deo prevoza u inostranstvu po čl.12.stav 6. tačka 3) ako je pružalac usluge PDV obveznik i u tom slučaju se upisuje ukupna vrednost prometa u polje 001 poreske prijave. -

Kako da obeležim fakturu koja je izvoz za Kosovo? +

Fakture koje izdajete kupcima koji su sa teritorije KiM treba obeležiti kao promet dobara koja se otpremaju na teritoriju Autonomne pokrajine Kosovo i Metohija. Dokument obeležen na ovaj način obično mora imati i obeležje "Oslobođeno od poreza po članu 24." i "Promet je izvoz/export".

-

Faktura punovažna bez pečata i potpisa +

Za sada, iz Lidder-a možete praviti PDF-ove, a potpisivati ih i slati iz standardnih Windows alata.

Inače, Zakon o računovodstvu kaže da je elektronska faktura validna u tom obliku, bez potpisa i pečata i da takođe, ne mora biti potpisana ni elektronskim potpisom s tim da u slučaju kada je sastavljena kao elektronski zapis mora da sadrži potpis ili identifikacionu oznaku odgovornog lica, odnosno lica ovlašćenog za izdavanje te fakture kako bi bila potvrđena njena verodostojnost. Pojam "identifikaciona oznaka" predstavlja svaku oznaku koja jednoznačno određuje, odnosno upućuje na odgovorno lice, odnosno lice koje je ovlašćeno za izdavanje računovodstvene isprave. Dakle, to može biti ime i prezime, potpis, faksimil, elektronski potpis i sl, kao i kombinacija pomenutih ili drugih oznaka.

U Lidder-u možete shodno tome uključiti štampu te klauzule u opcijama za firmu Servis/Opcije/Firma/Opcije/Štampa fakture 2, ukoliko je već ne koristite. Kada je opcija uključena, na fakturama se na mestu potpisa ispisuje tekst "Dokument je sačinjen u Lidderu, elektronski, i važeći je bez pečata i potpisa" pri čemu se na fakturi istovremeno ispisuju i podaci o licu odgovornom za izdavanje dokumenta, što Lidder povlači iz dodatnih podataka firme. -

Podneta je PPPDG prijava u PU na osnovu PPP-PO i potom je iz Poreske uprave javljeno da prijavljen podatak nije ispravan, tj. da se razlikuje iznos koji je prijavljen od iznosa koji oni imaju po prodacima u PPP-PD prijavama. Kako je to moguće? +

U zavisnosti od razlike u iznosu (manji/veći) najverovatnije nisu uzeti svi potrebni obračuni u obzir ili je ušao neki od obračuna koji nije iz perioda za koji se popunjava PPP-PO. Za godišnju PPP-PO prijave po licima potrebno je da se prvo u matičnim podacima lica obeleže sva lica za koja se radi PPP-PD, zatim u koraku 3. iz pregleda postojećih obračuna isplata treba obeležiti obračune koji ulaze u PO obrazac (tu treba proveriti mesece koji su obeleženi i eventualno neki mesec isključiti, a neki drugi uključiti ako za tim ima potrebe...)

U ovom slučaj, gde je prijavljeni podatak veći, trebalo je neki obračun isključiti, jer je iznos koji je upisan bio veći u odnosu na PPP-PD prijave koje su podnete na portalu PU. -

Kako napraviti izveštaj za duvan? +

Kod firmi koje vode finansijsku maloprodaju i koje imaju duvan na stanju, radi lakšeg popunjavanja IE-TMDP obrasca, napravljena je mogućnost prepisivanja količina ulaza iz kalkulacija na kartice artikala. Potrebno je ići u meni “Servis/Preduzeće/izvoz-uvoz-obrada/prepis fin. pm i usl. u robni info” i odgovoriti na postavljena pitanja. Ovo je potrebno za one maloprodaje koje se između ostalog bave i prodajom cigareta, a vode se finansijski, zbog lakšeg popunjavanja obrasca IE-TMDP koji se šalje Agenciji za duvan.

Podatke za ovaj izveštaj možeš dobiti iz pregleda kartica šifarnika maloprodaje ili iz Pregled/Statistika/Analiza robnog prometa/Promet robe, ako si šifarnik organizovao tako da možeš pomoću filtera da izdvojiš cigarete. Ako podatke za izveštaj uzimaš sa kartica, prvo iz Liddera tasterom F2 postavi datum na krajnji datum perioda za koji se daje izveštaj, zatim uđi na karticu cigareta sa najmanjom šifrom i tasterom Shift+D postavi početni datum perioda za izveštaj. Tasterom K ćeš dobiti polje za unos komisionara, pa ćeš tasterom Esc dobiti izbor dobavljača za koga praviš izveštaj, i posle unosa dobavljača na kartici ćeš dobiti sve ulaze za odabrani period i odabranog dobavljača. Tasterom + ćeš dobiti sledeću karticu artikla sa ulazom od odabranog dobavljača u tom periodu.

Ovu proceduru treba ponoviti za svakog dobavljača od koga si nabavljao cigarete u tom periodu i tako ćeš popuniti redni broj 2 u obrascu IE-TMDP. Podatke o količini prodatih cigareta ćeš dobiti tako što ćeš sabrati zalihe na početku perioda sa svim ulazima i oduzeti stanje zaliha na kraju perioda, koje ćeš dobiti tako što uradiš popis. -

Kako se knjiži finansijsko knjižno odobrenje? +

Kada je reč o finansijskom knjižnom odobrenju od dobavljača, knjižite ga ručnim nalogom kroz vrstu dokumenta 14. Ako je reč o finansijskom odobrenju kupcu, knjižićete ga ručnim nalogom kroz vd 13.

-

Koji dokument izdajem kada vraćam robu dobavljaču? +

Kada vraćate robu dobavljaču izdajete Fakturu za vraćanje robe i to je podvrsta fakture koja je ista kao i standardna faktura s tim da je kroz sam naslov dokumenta naznačeno da je reč o vraćanju robe. Pre unosa stavki upotrebićete komandu „J“.

Kod ovog dokumenta se ne knjiže prihod od prodaje, niti rashod za nabavnu vrednost pri prodaji, a na njemu se prikazuje alternativni naslov fakture koji glasi Vraćanje robe - FAKTURA broj _. -

Koji dokumenta izdajem kada mi kupac vrati robu? +

Kada vam kupac vrati robu kreirate odgovarajući dokument tako što najpre idete na Novi poslovi/Prodaja, na pitanje „Povrat?“ odgovarate potvrdno, a onda pre unosa upotrebite komandu „J“. Tako dobijate dokument „Ulaz vraćene robe“.

- 1